財政政策こそが、経済パフォーマンスの差をもたらした真の要因

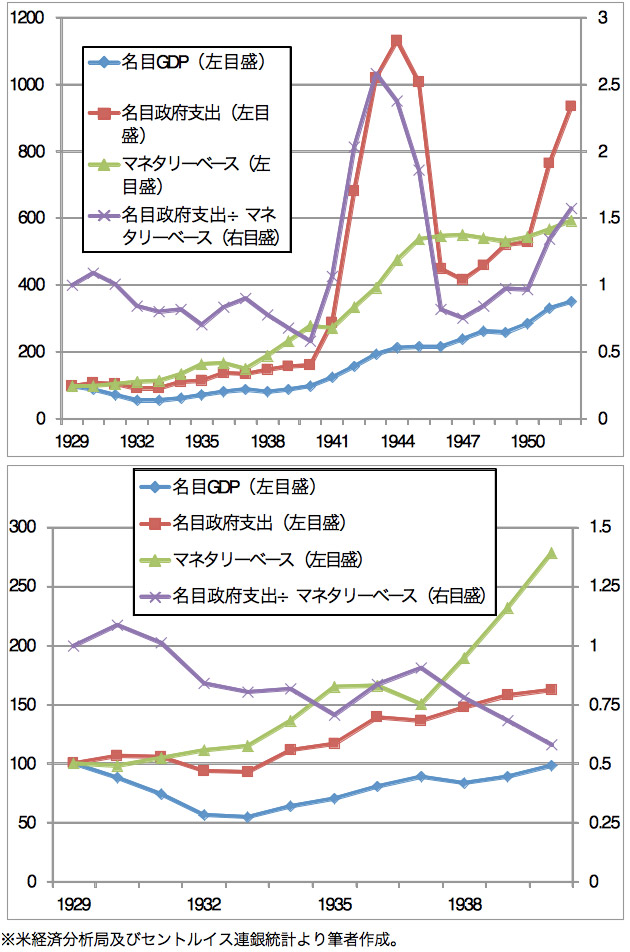

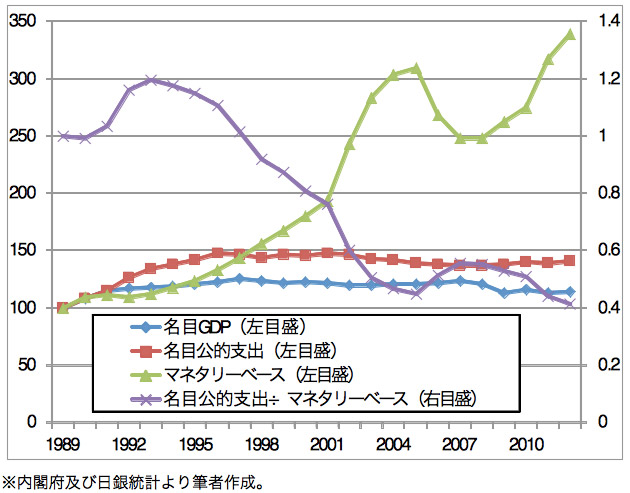

図3及び図4は、同時期のそれぞれの名目GDPに加えて、財政政策、金融政策それぞれの政策スタンスを示すマクロ経済指標の推移を示したものです。

政策指標としては政府、中央銀行がそれぞれコントロール可能な変数として、財政政策については名目政府支出(日本は公的企業の支出も加えた「名目公的支出」)、金融政策についてはマネタリーベースを採用しています(指標として財政赤字やマネーストックを用いるのが妥当でないことは、「ケインジアンによる財政政策無効論?」で述べた通りです)。

なお米国については、第二次世界大戦に参戦した1941年以降の値や変動幅がそれ以前と比べて極めて大きいため、対象期間を1940年以前に絞った図(下段)も合わせて掲載しています。

【図3:大恐慌当時の米国マクロ経済指標の推移】

【図4:失われた20年における、日本のマクロ経済指標推移】

これらの図から読み取れる「事実」は以下の通りです。

- 米国のバブル崩壊後経済の大収縮期(1929~1933年)においては、名目政府支出が削減される一方、マネタリーベースは増加していた(つまり、財政緊縮・金融緩和の政策運営がなされていた)。

- 1934年以降は、ルーズベルト政権のニューディール政策の下で名目政府支出が拡大されると共に、名目GDPも増加に転じた。その後「ルーズベルト恐慌」と呼ばれる一時的な景気後退に陥る前年の1937年まで、及び参戦を契機に完全雇用状態に復帰する1941年以降は、基本的に名目政府支出の伸びが相対的に大きい。

- 対して日本では、米国と比べて経済パフォーマンスが良い当初4年間は名目公的支出の伸びが大きく、それ以降はマネタリーベースの伸びが大きい(ちなみに、当初4年間のマネタリーベースの伸びは、大収縮期の米国のそれを下回っています)。

- 名目公的支出の伸びが止まった1997年以降は、名目GDPも頭打ちになっている(1997年のプラス成長は、消費税増税によるかさ上げでほとんど相殺される)。

こうした事実を素直に解釈すれば、

- 当初4年間の両国の経済パフォーマンスの格差は、財政政策のスタンスの違いによってもたらされた。

- 財政支出を拡大せずに金融緩和だけ行っても、経済成長は実現しない(大収縮期の米国、及び1997年以降の日本がその典型例)。

- つまり財政支出拡大こそが、不況脱却や経済成長実現の柱となるべき政策である。

と結論づけざるを得ないでしょう。

ちなみに、この結論は片方の事例だけで導き出すことも可能であり、2つの事例を比較することによって、より一層説得力を増すという構造になっています。

「財政政策こそが重要」という今回の結論は、経済学の枠組みに囚われず、事実に即してシンプルに考えた結果に過ぎません。しかしながら行き着いた先が、大恐慌当時机上の空論に止まらずに新たな経済学の枠組みを打ち立てようとした偉大な先人であり、近年改めて見直されつつあるケインズと同じであることは、ある意味必然的と言って良いかもしれません。

これに対して、「金融緩和こそが重要」とする主流派経済学ベースの所説はいずれも上記の事実を無視ないし見落としています。それらのあるものは政策スタンスの評価に誤った指標を用いていたり(ローマー)、またあるものは結論を決め打ちして一方の(しかも指標として不適切な)政策変数の動きしか検証していなかったり(フリードマン、バーナンキ)というように、所詮は「誤った前提に基づく議論」でしかないのです。

2

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

-

2016-3-14

やくざ国家・中共に日本はどう対峙すべきか(その1)

アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの…

おすすめ記事

-

2016/4/14

なぜ保育園を増やしても子供の数は増えないのか ~少子化問題の本当の原因~「日本死ね」騒動に対して、言いたいことは色々あるのですが、まぁこれだけは言わなきゃならないだろうとい… -

2016/1/7

世界一「同質的」な日本の大学生たち ~なぜ大学から多様性が消えたのか~多様性(ダイバーシティ)というのが、大学教育を語る上で重要なキーワードになりつつあります。 「… -

2014/9/4

ネオリベ経済学の正体経済政策を理解するためには、その土台である経済理論を知る必要があります。需要重視の経済学であるケイ… -

2015/2/24

あきらめこそ勝利の秘訣SPECIAL TRAILERS 佐藤健志氏の新刊『愛国のパラドックス 「右か左か」の時代は… -

2016/3/14

やくざ国家・中共に日本はどう対峙すべきか(その1)アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの…

![]()

青木泰樹帝京短期大学教授の説によれば、マネタリーベースを増やしても、そのマネーは金融機関にわたり、そこから実体経済部門に流れるか、金融経済部門に流れるかのどちらかである。デフレ下においては実体経済部門は投資をしないのでマネーは金融経済部門だけに行く。金融経済部門から実体経済部門へ細いパイプは存在するが(株で儲けた人が消費活動を活発にするなど)ほとんどのマネーは株や土地などのストックへの投機に流し込まれる。結果として株価の上昇や商品先物あるいは土地などの価格が上昇するが、GDPの成長率にはつながらない。

国が国債を発行して金融経済部門からマネーを借りて財政出動することによって初めてGDPは成長する。長期金利が上がれば日銀が買いオペで買い込んでしまえば全く問題は起こらない。

「経済学とは何だろうか」八千代出版より