乗数効果低下論は主流派経済学の錯覚 ー 失われた20年の正体(その16)

- 2014/5/10

- 経済

- 11 comments

内生的景気循環のもとでは効果を発揮しないVARモデル

しかしながら、こうした議論は、経済が内生的景気循環の影響を受ける(景気変動を起こすのは外部要因ではなく、経済自身に内在する不均衡メカニズムである)場合は成立しません。例えば、以下のような例を考えてみましょう。

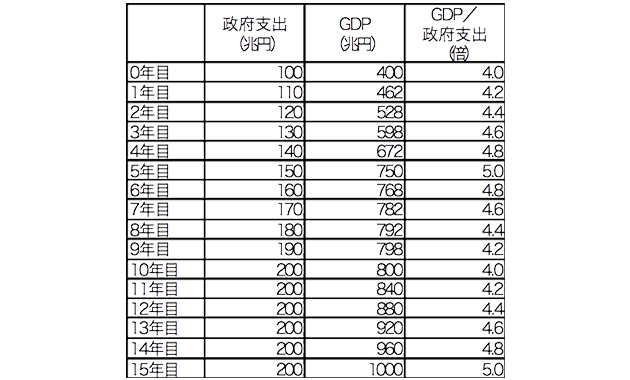

【表1:内生的景気循環で動く経済の一例】

表1は、「日本経済の成長&景気循環メカニズム」で示したのと同様な、「GDPを政府支出で割った数字が、内生的景気循環メカニズムの影響を受けながら、均衡乗数(=GDPの均衡水準/政府支出)の周りを上下する」という経済モデルのパフォーマンスを示したものです。0年目と10年目は政府支出と比較してGDPが低水準な「景気循環の谷」、5年目と15年目は政府支出と比較してGDPが高水準な「景気循環の山」に相当します(つまり、当初5年間が「バブル期」、次の5年間が「バブル崩壊期」、最後の5年間が「景気上昇期だが緊縮財政のためバブル以前ほどは経済成長しなかった停滞期」というイメージです)。

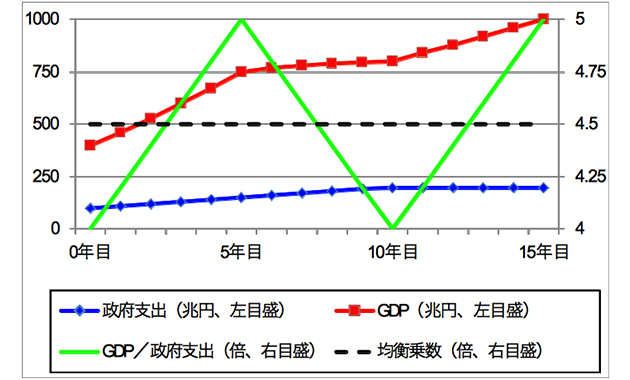

図1は実際の推移をグラフ化したものです。GDPと政府支出の比率は内生的景気循環メカニズムの影響を受けて均衡水準の周囲を上下しているだけなので、政府支出が経済に与えるインパクトは15年間変わっていない(乗数は4.5倍)のが現実です。

【図1:表1のモデルの推移】

この経済を、「バブル崩壊以降の乗数効果をそれ以前と比較する」と称して、VARモデルを使って分析するとしましょう。具体的には、

当年政府支出=前年政府支出×係数A+前年GDP×係数B+切片C

当年GDP=前年政府支出×係数D+前年GDP×係数E+切片F

という数式を作成の上、1~5年目、6~10年目、11~15年目それぞれを対象とした回帰分析(計6回)を実施し、係数Dの比較を行います。その結果は、

1~5年目の係数D=0.4

6~10年目の係数D=-0.4

11~15年目の係数D=0

であり、「バブル崩壊後の財政政策の効果は低下した」「バブル崩壊期に政府支出を増やしたことは経済にとってむしろマイナスだった」というのが分析の結論になります(ちなみに、この事例の6つの回帰分析の相関係数はいずれも1で、統計学的にはこれ以上ない精度の高さということになります)。実際は、仮に6年目以降政府支出を増やさなければ(つまり、毎年150兆円のままならば)、10年目のGDPは、

150兆円×4.0倍=600兆円

となり、現実に比べて200兆円も落ち込んでいたはずですから、明らかに不合理な結論です。

これは、

「変数間に単調増加または単調減少の関係が原則成り立っている」

というVARモデルを用いるに際しての大前提が、内生的景気循環メカニズムの存在によってそもそも成立していないことに起因しています。つまり、現実の経済が、主流派の世界観とは異なり内生的景気循環メカニズムの影響を受けている場合にVARモデルを用いても、球面上に描かれた図形の分析にユークリッド幾何学を使うようなもので、そもそも妥当な結論が得られるはずがないのです。

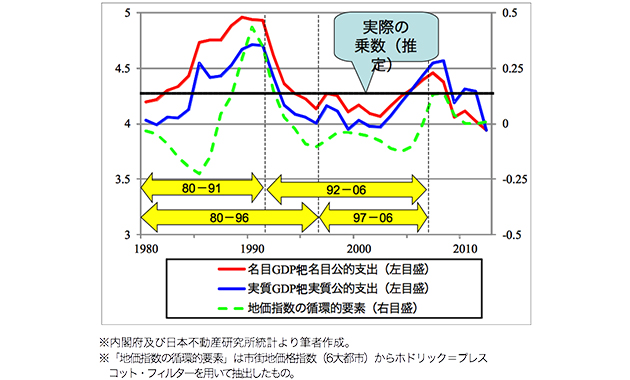

図2は、現実のGDPと公的支出(政府だけでなく、公的企業の支出も含めています)の比率がどのように推移しているかを示したものです。私自身は、「グローバル金融危機の発生メカニズム」や「日本経済の成長&景気循環メカニズム」でも提示したように、

「現実の経済は、不動産バブルの周期的発生を伴う20年弱の内生的景気循環(金融循環)によって動かされており、バブル崩壊前も崩壊以後も、4倍強の乗数効果が引き続き存在する」

と想定しています(生産力の弱体化や原発稼働停止により、以前より若干低下している可能性は否めませんが)。

【図2:現実のGDP/公的支出の推移】

こうした観点から飯田氏の分析を評価するならば、表1・図1の事例と同じ典型的な過ちを犯していると言わざるを得ません。実際、飯田氏の期間分類自体が(図2の黄色矢印参照)、

1980~1991年:景気上昇期かつ財政拡大期で、乗数効果が過大評価されやすい。

1992~1996年:景気下降期かつ財政拡大期で、乗数効果が過小評価されやすい。

1997~2006年:景気上昇期かつ緊縮財政期で、乗数効果が過小評価されやすい(小泉政権期に対するありがちな誤った評価「緊縮財政にもかかわらず構造改革のおかげで景気が拡大した」が良い例です)。

といった具合に、あらゆる意味で「1990年代以降の乗数効果は低下した」という誤った結論に結びつきやすい構造を有しているからです。

つまり、「乗数効果が有効か否か」という問題は、「現実の経済はどのようなメカニズムで動いているか」という世界観を切り離して語れるものではなく、それを無視してVARモデルを駆使したところで、何ら意味のある結論は導き出せない、ということなのです。

むしろ、誤った想定の下での分析は誤った結論を正当化し、問題をより一層悪化させかねません(本件もそれに該当する可能性が高いと思います)。

繰り返しになりますが、「炭水化物と景気循環(前編)」「同(後編)」でも述べた通り、合理的経済人を前提とする主流派経済学の非現実性、あるいは狩猟動物としての人間の本性を踏まえれば、

「恒常的な不均衡状態をもたらす内生的景気循環こそ、現実の経済の姿である」

というのが私自身の経済観です。それだけで全てが説明できるとは毛頭思いませんが、

1990年代後半以降の緊縮財政と共に、日本経済の名目ゼロ成長が始まった。

という現実に対して、

緊縮財政こそが日本経済の長期停滞の原因である。

という一貫性のある説明を与えられるという意味では、だいぶ勝っているのではないかと考えています。

(参考文献)

井堀利宏・中里透・川出真清「90年代の財政運営:評価と課題」フィナンシャル・レビュー第63号(2002年)

岩田規久男・浜田宏一・原田泰編著「リフレが日本経済を復活させる 経済を動かす貨幣の力」(中央経済社、2013年)

Iida, Yasuyuki and Tatsuyoshi Matsumae: “The Dynamic Effects of Japanese Macroeconomic Policies: Were There Any Changes in the 1990s?” ESRI Working Paper Series #209 (2009)

2

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

-

2014-8-6

経済社会学のすゝめ

はじめまして。今回から寄稿させていただくことになりました青木泰樹です。宜しくお願い致します。 …

おすすめ記事

-

2015/3/2

メディアとわれわれの主体性SPECIAL TRAILERS 佐藤健志氏の新刊『愛国のパラドックス 「右か左か」の時代は… -

2016/3/14

やくざ国家・中共に日本はどう対峙すべきか(その1)アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの… -

2014/9/4

ネオリベ経済学の正体経済政策を理解するためには、その土台である経済理論を知る必要があります。需要重視の経済学であるケイ… -

2016/3/10

「マッドマックス」は単純なフェミニズム礼賛映画ではない「マッドマックス 怒りのデス・ロード」がアカデミー賞最多の6部門賞を受賞した。 心から祝福したい。… -

2016/1/5

「日韓合意」は安倍政権の致命的な失敗お正月早々みなさまをお騒がせしてまことに申し訳ありません。しかし昨年12月28日、日韓外相間で交わ…

![]()

はじめまして

とても面白い結果ですね

興味深い結果ですが、表1のデータはどのようなモデル、パラメータのシミュレーションから生み出されたものですか?

再現してみたいと思います

急な質問で恐縮ですが、どうぞよろしくお願いいたします

コメントありがとうございます。

今回の論稿は、「内生的景気循環が存在する現実の経済を分析するには、主流派の方法では構造的な問題がある」ことを、学問的にではなくできるだけ直観的に伝える目的で書いてみました。

そんな訳で、表1のデータも裏側に数式モデルが存在する訳ではありません。その点はご了解ください。

内生的景気循環モデルのシンプルな例としては、ご存知かもしれませんが、ポール・サミュエルソンが1939年に考案した「乗数=加速度モデル」が存在します(下記URL参照)。

http://people.bu.edu/rking/SZGcourse/samrestat39.pdf

ありがとうございます

しかしながら、裏に構造モデルが存在しないデータを回帰して、なんの意味があるのでしょうか。

いったい、これのどこがVARの批判になるのでしょうか

真のモデルから出てきたデータをVARで回帰して、

真のモデルのインパルスとVARのインパルスが違うというなら、まだ分かります。

さらに、VARを批判するといった手前、技術的に厳密に行って結果を検証するのが筋でしょう。

理科の実験でも、ちゃらんぽらんにやって、結果がよくないとかと報告したら、学校の先生はあきれるでしょう。

VARの批判をするなら、ちゃんと手順を踏むべきです

この記事は完全に技術レベルで間違い。

まずやっているのは誘導形のVARだが、このようなものからは財政支出を一単位増やしたときにGDPがどの程度増えるかといった乗数は求まらない。実際、各種実証でもそのようなことはやっていない。

さらに、数値例のような(そして実際の経済変数も)単位根がある過程ではそのままVARに掛けてはならず、差分過程を用いなければならない。

しかも、VARの係数はそのままでは乗数を表さない。

均衡まわりでの変動を仮定していることの是非以前の問題。単純にVARを(誘導形/構造形の違いや単位根問題、係数の表すものとインパルス・レスポンスといった基本から)理解していない技術レベルで問題がある。

コメントありがとうございます。

本稿のサンプル分析でも、「バブル崩壊後の財政政策の効果は低下した」と結論付けているだけで、「係数=乗数」と述べている訳ではありません。そのあたりを取り違えている訳ではありませんので、誤解無きようお願いします。

また、単位根がある時系列データをそのまま用いることに「統計的に」問題がある、という点も承知しております(したがって、各種実証でも様々なバリエーションがあることに言及しています)。にもかかわらず今回のサンプル分析を提示したのは、

・本稿の目的はあくまでも、「内生的景気循環が存在する現実の経済を分析するには、主流派の方法では構造的な問題がある」ことを、学問的にではなくできるだけ直観的に伝えることが目的。

・使用するデータを「統計的に有意」となるよう処理したとしても、こうした本質的な部分が変わる訳では無く、いわば枝葉の問題(筆者自身はVARモデルを経済分析に用いることに支持する立場ではないため、「技術的に厳密」である必要は無い)。

という理由です(要は、「技術的な問題以前に、経済観の問題」ということです)。

なお、釈迦に説法かもしれませんが、「データの定常性にこだわって差分過程等を用いることは、データ間に本来存在する長期的な関係を分析上見落とすリスクと裏腹である」という本稿の論点にも通じる指摘が存在することを、補足しておきたいと思います。

コメントさせていただきます。

shoさんへの返答で、〈学問的にではなくできるだけ直観的に伝える目的〉と述べておられますが、この考え方は非常にまずいと思います。数式モデルが存在しないデータを持ち出す時点で、批判されてもいたしかたないと思われます。

またzasさんへの返答で、

〈支持する立場ではないため、「技術的に厳密」である必要は無い〉という記述も、

正直理解しかねます。

支持する立場ではないなら、

技術的に厳密に間違いを指摘すべきだからです。

差し出がましくて恐縮ですが、

早めに撤回された方が良いと思われます。

以上、駄文失礼いたしました。

コメントありがとうございます。

例えば、内生的な景気循環が働いている、以下のような経済があるとします。

・景気上昇期:政府支出を一定のペースで拡大し、GDPはそれ以上に拡大

・景気下降期:政府支出は横ばい、GDPは下降

・政府支出の「本来の乗数効果」は景気上昇期・下降期とも一定

これを、主流派経済学的な意味の「正しい」VARモデルで分析すれば、

・景気上昇期の政府支出のGDPへの効果(X)はプラス(出てくる数値が乗数かどうかは別として)

・景気下降期の政府支出のGDPへの効果(Y)はゼロ

・少なくとも、X>Y

でなければならないでしょう(もし結果がそうでないならば、今度は主流派経済学から見て、その分析方法自体が妥当でないことになります)。

このことは、技術やデータの背後にあるマクロ経済モデル以前の問題として明らかなはずです。

これが、上記で申し上げた「直観的」のニュアンスです。

「経済がどのような内生的景気循環で動かされているか(あるいは、動かされているか否か)」という議論はまた別の問題で、本稿で引用したものも含め、いろいろな形で議論を提示していきたいと思っています。

上記の最後の文は、

「現実の経済が本当に内生的景気循環で動かされているのか否か(あるいは、どのような内生的景気循環で動かされているのか)」という残る議論については、本稿で引用したものも含め、引き続きいろいろな形で議論を提示していきたいと思っています。

に訂正します。

GDPのトレンドと、財政支出とのトレンドで見せかけの相関があって、それ次第でパラメータの推定にバイアスが出るって話だろ。

だから、とりあえず定常過程にするんだろが

返答ありがとうございます。

詳細を端折って結論だけ言います。

本記事における議論は、主流派経済学や内生的景気循環の内容以前に、論点先取(Begging the question)であり学問的にアウトだということです。

さらにまずいことに、本議論では批判のために〈VARモデルを使って分析〉しており、〈統計学的にはこれ以上ない精度の高さ〉を持ち出しています。それなのに、反論に対する再反論では、〈筆者自身はVARモデルを経済分析に用いることに支持する立場ではないため、「技術的に厳密」である必要は無い〉と述べてしまっています。それならば、そもそも批判のために〈VARモデルを使って分析〉してはならないはずです。

内生的景気循環の観点から、主流派経済学に対して学問的に有意義な批判をすることは十分に可能でしょう。

例えば、利用しているデータの切り取り方が恣意的であることを批判し、別の基準からデータを選び直すことで異なる結果が導かれることを指摘する方法があります。他にも、主流派のモデルとは異なる内生的景気循環モデルを示し、そちらのシミュレーション結果の方が現実の経済状況に一致していることを示すという方法もあります。

つまり、自説の正しさを主張するなら、学問的に妥当する方法ですべきだという話です。

ただし、本記事は〈学問的にではなくできるだけ直観的に伝えることが目的〉ということらしいので、そうであるなら私としては何も言うことはありません。

「90年代の財政運営:評価と課題」を読んで、脱力。

相関係数の意味が分かってない。高橋洋一先生に見せたら大笑いするだろうな。