危ういデフレ脱却期待 −その虚ろな実情−

- 2014/3/30

- 経済

- 28 comments

緊縮財政のダブルパンチが最大のリスク

図3で示した「5年後の期待インフレ率」がピークに達したのは2013年5月22日です。この日は、日本株が2013年上半期のピークに達した日であると共に日銀の金融政策決定会合が実施された日でもあります。

黒田日銀総裁は、当日の株式市場が引けた後の記者会見で「政府が、まずはきちんとした財政健全化のプランを年央までに示すと言われているわけですから、それをきちんと示して頂くことが重要であると思いますし、その中で、予想されている消費税の引き上げを含む財政健全化が進められていくことが必要であると思っています」と発言しています。

さらに、ほぼ1週間後の5月28日には、経済財政諮問会議が「第4の矢」として財政健全化に取り組む方針を確認しています。

一般的には半年から1年先の状況を先取りすると言われる株価の方は、その後の円安進行や海外株高もあって年末に高値超えをしていますが、年明け以降不安定な動きをしているのはご案内の通りです。

以上を踏まえると、中期的な期待インフレ率が昨年5月時点でピークアウトしているのは、現政権も結局は緊縮財政方針であるという共通認識の下で、デフレ脱却期待が剥げ落ちたせいかもしれません(前提条件の変化が有り得る将来のことは、当然わかりませんが)。

実際、来年度の財政政策は、補正予算の減額と消費税増税という、二重の意味での緊縮予算となる見通しです。

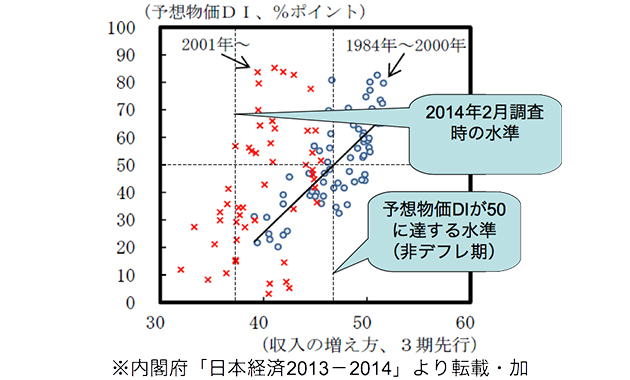

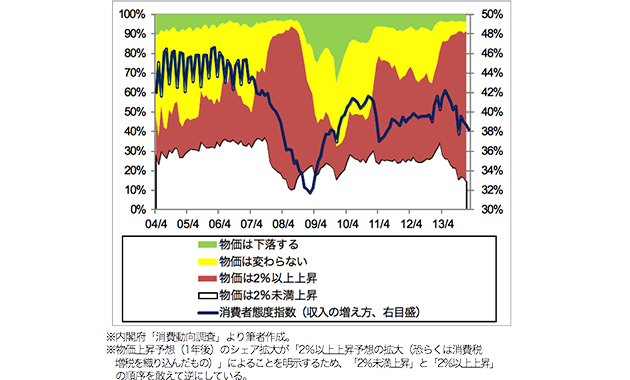

そもそも、内閣府が言及している家計のデフレ予想解消自体、経済の回復に伴う物価上昇の際に1年弱程度先行して生じる「家計収入の改善」が伴っておらず、単に消費税増税を反映したものに過ぎない可能性が高いのです(図4及び図5参照)。

これでは、「物価上昇と不況」が併発するスタグフレーションになるかもしれず、「デフレ予想の改善」(by 内閣府)とは到底言えないでしょう。

民間部門全体の収入を伸ばすには、緊縮財政から脱却し、政府支出を持続的に拡大する必要があることは、これまで再三指摘したとおりです。

その期待が失われつつある日本経済の今後は、決して楽観できるものではないでしょう。

【図4:予想物価DIと「収入の増え方」の相関関係(内閣府「消費動向調査」より)】

【図5:予想物価DIと「収入の増え方」の推移(内閣府「消費動向調査」より)】

↓今回のプレゼン資料をまとめたものです。

危ういデフレ脱却期待.pdf

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

-

2015-7-24

ラムズフェルド回顧録

「真珠湾からバグダッドへ ラムズフェルド回想録」書評 政治家と政治学者。 ともに政治に対…

おすすめ記事

-

2016/1/13

『ネット世論』を目の敵にする朝日新聞※この記事は月刊WiLL 2016年1月号に掲載されています。他の記事も読むにはコチラ 「鬼女… -

2016/3/14

やくざ国家・中共に日本はどう対峙すべきか(その1)アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの… -

2016/4/14

なぜ保育園を増やしても子供の数は増えないのか ~少子化問題の本当の原因~「日本死ね」騒動に対して、言いたいことは色々あるのですが、まぁこれだけは言わなきゃならないだろうとい… -

2016/1/7

世界一「同質的」な日本の大学生たち ~なぜ大学から多様性が消えたのか~多様性(ダイバーシティ)というのが、大学教育を語る上で重要なキーワードになりつつあります。 「… -

2015/2/24

あきらめこそ勝利の秘訣SPECIAL TRAILERS 佐藤健志氏の新刊『愛国のパラドックス 「右か左か」の時代は…

![]()

現在の5年物のBEIが2%を優に越えているのに数値例で1%にする意味がわかりません。消費税の年割りも1%と被るので架空のわかりやすい例としても不適でしょう。

さらに三点、問題があります。

1. 8%までの消費税引き上げが織り込まれていても10%まで織り込まれているとは限らない。

実際、8%が織り込まれ出したのは消費税引き上げの話題が出た後ではなくもっと確実になってからです。

2. 水準よりも推移が大切。

BEIが上がっていればそれだけかつてより実質金利や実質賃金が、名目値の調整障害要因から逃れられるようになったということです。BEIは、単なる期待インフレに対する市場の評価であるとともに、市場や、市場を通じた実体経済に対して影響力を持つものだという点が重要です。

3. 旧物価連動国債と新発物価連動国債とでは市場の流動性などのプレミアが違いすぎる。

ずっと発行が止められていたことや、フロアの付け方など中身が変わっていることなどもあり、10年物と5年物とを使って6-10年の期待インフレを出すのは相当に信頼性に欠ける行為となります。

記事にあって信頼性に足る分析は4年先1年のBEIだけではないでしょうか。それが1%というところまで引き上げられた後は、安定した推移を続けている、そういった評価以上のものを引き出すのは無理があるように見えます。

コメントありがとうございます。

参考例は「BEIがプラスであっても実態として意味のある期待インフレ率がゼロになることもある」ということを数字で示したまでです。

従って、

1.言葉足らずだったかもしれませんが、本稿は「消費税が10%まで上がることが期待として織り込まれている」ことを主張しようとするものではありません。BEIについては「増税の影響を除いた(=増税の度合いに関わらず)中期的な期待がどうなっているか」が主眼であり、分析の焦点もそこにあることはご理解いただけると思います。

2.「水準より推移が大切」と指摘され、なおかつ「4年先1年のBEIだけは信頼に足る」とされるのであれば、4年先1年のBEIが昨年5月以降頭打ちで推移していることをどう評価されるのでしょうか。まさか、消費税増税の影響を受けている5年物BEIが右肩上がりであればそれで良し、という訳でもないでしょう。

3.記事の中でも述べているように、ご指摘のフロアの付け方の変更は、6-10年のBEIを実態よりも高めに出す方向に働いています。

従って、BEIがデフレ脱却期待の改善を示していることに疑義を唱えている私が論拠として用いることに、特段問題は無いと思います(いわば、相手の有利な土俵で結果を残している訳ですから)。

そもそも本稿でより重要なのは、最終節で述べた「経済回復のシグナルとしてのインフレ期待上昇に伴うはずの、家計の収入改善が実現していない以上、現状のインフレ期待上昇はポジティブに評価できない」という点にあり、BEIについての議論は、それを確認・補強するためのものに過ぎません。

インフレターゲット論の信ぴょう性やそれに基づく金融政策に対する評価も、そういった本質的な部分を押さえた上で行うべきではないでしょうか。