日本経済の成長&景気循環メカニズム

- 2014/2/2

- 経済

- 2,532 comments

インターネット動画「チャンネルAjer」の収録を行いました。

今回は「日本経済の成長&景気循環メカニズム」というタイトルで、全体で約45分のプレゼンテーションになっています。

動画:『日本経済の成長&景気循環メカニズム①』島倉原 AJER2014.1.31(1) – YouTube

前回は「グローバル金融危機の発生メカニズム」というタイトルで、不動産バブルとその崩壊を伴うグローバルな金融危機が、20年弱の周期で発生するメカニズムについてお話しました。

今回はそのようなメカニズムを前提に、実体経済においても発生する周期20年弱の景気循環を説明する試みとして、私自身が作成した簡易なマクロ経済モデルを提示し、その示唆するところを述べています。

↓今回のモデルを説明した論文(邦題「内生的景気循環モデルを用いた、日本経済の長期低迷の分析」)の掲載サイトです。

島倉原論文掲載サイト

オールド・ケインジアン・スタイルの内生的景気循環モデル

日本経済を題材にしたものも含め、金融バブル崩壊後の経済低迷のメカニズムを説明しようとする経済理論としては、新古典派成長理論をベースに供給力不振(生産性低下)に原因を求めるもの、(リチャード・クー氏の「バランスシート不況論」にも類似した)過剰な負債による需要減退に原因を求めるニュー・ケインジアンスタイルのものなどが存在しますが、いずれも日本経済の長期低迷を説明するという観点からは、実証的に問題があります(詳細は「失われた20年の正体」というタイトルで連載中の、下記の記事をご参照ください)。

↓新古典派成長理論の問題点

「主流派経済学」のいかがわしさ

↓バランスシート不況論の問題点

バランスシート不況説の問題点

なお、これらの理論に関しては、前回も指摘した「金融バブルは周期的で、かつそれ自身に崩壊の要因をはらんでいる」という現実を説明するのに不可欠なはずの、「内生的な景気循環メカニズム」を内包していない、という問題点も存在します。

私が今回考案したモデルは、ポール・サミュエルソンが1939年に考案し、60~70年前に流行っていた「乗数=加速度モデル」という、オールド・ケインジアン・スタイルのモデルをヒントにしています。

乗数=加速度モデルについては以前、「乗数効果をどう考えるか」というやはりチャンネルAjerでのプレゼンでも取り上げたことがありますが、

「家計部門のみならず、企業部門も所得に応じて支出を決定する(結果として、政府部門の支出総額がGDPの均衡水準を決定する)」

「所得と支出との間のタイムラグの存在が、内生的景気循環発生の必要条件になっている」

という構造を持っています。

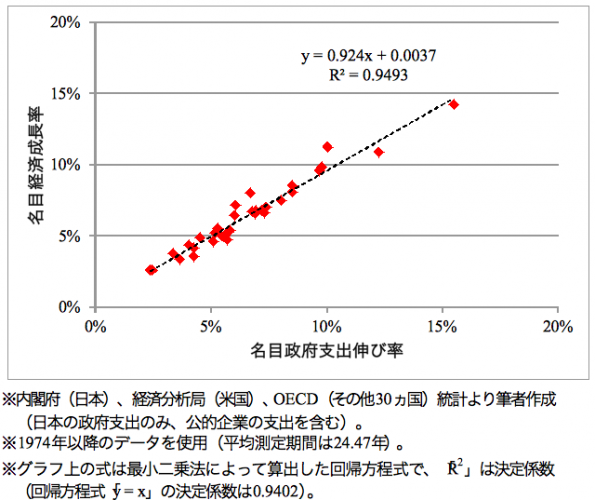

1点目のカッコ内は、常々お示ししている「政府支出の伸び率が高い国ほど、長期的な経済成長率も高い」(図1)という事実と合致するものです。

【図1:名目経済成長率と名目政府支出伸び率(いずれも年換算)の長期的関係(32ヵ国)】

関連記事

コメント

-

2014年 8月 14日トラックバック:【島倉原】景気循環と第二の敗戦 | 三橋貴明の「新」日本経済新聞

-

2014-6-20

【激論!酒鬼薔薇世代】私たちはキレる世代だったのか。

過日、浅草浅間神社会議室に於いてASREAD執筆者の30代前半の方を集め、座談会の席を設けました。今…

おすすめ記事

-

2016/1/5

「日韓合意」は安倍政権の致命的な失敗お正月早々みなさまをお騒がせしてまことに申し訳ありません。しかし昨年12月28日、日韓外相間で交わ… -

2015/2/24

あきらめこそ勝利の秘訣SPECIAL TRAILERS 佐藤健志氏の新刊『愛国のパラドックス 「右か左か」の時代は… -

2016/3/14

やくざ国家・中共に日本はどう対峙すべきか(その1)アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの… -

2015/4/9

日本に学べの時代がまたすぐ来る※この記事は月刊WiLL 2015年4月号に掲載されています。他の記事も読むにはコチラ 「発信… -

2016/1/7

世界一「同質的」な日本の大学生たち ~なぜ大学から多様性が消えたのか~多様性(ダイバーシティ)というのが、大学教育を語る上で重要なキーワードになりつつあります。 「…

いきなりですが、2点質問させていただきます。

①乗数が4倍以上との分析には驚きました。もちろん、内閣府の1倍強というのは論外と考えますが、確か宍戸教授のDEMIOSモデルや政府貨幣論者の丹羽春喜教授などは2.5程度、その他財政出動効果を認める研究室、研究機関でも概ね4までだったと思います。政府支出に関しては、通常それと同額が地方政府により支出されますので、地方政府による公的支出と合わせた乗数としては、半分の2倍以上と考えておけばよろしいのでしょうか。

②「日本経済にとって適切な名目経済成長率は約5%という結果が出てきました。つまり、財政支出も毎年5%くらいずつ拡大するのが適切ということです。」この結論に関しての「適切な」とは何を意味しているのでしょうか、また、大まかな計算過程をご教示いただけないでしょうか。宜しくお願いいたします。

コメントありがとうございます。

①私自身が「日本経済復活の会」で宍戸先生のお話を伺った記憶では、「2.X倍」というのは実質ベースの話で、名目ベースの乗数は4倍近かったと思います。

ただし、(試したことは無いですが)私の考え方では実質ベースの乗数も名目ベースの乗数とほぼ変わらない、4倍強の数字が出てくるはずです。

両者の結果を分ける主な要因として考えられるのは、

・一般的な計量経済モデルは実質ベースの消費関数や投資関数を組み立ててから別途物価変動の方程式を掛け合わせて「結果としての」名目値のパフォーマンスを算出するのに対し、私のモデルは「むしろ名目値の方が家計や企業の行動に与える影響が大きいのが現実」という全く異なる前提(いわゆる「貨幣錯覚」)で、名目ベースでいきなり消費関数や投資関数を組み立てている。

・恐らく列挙された諸モデルには「内生的景気循環」の前提が入っていないため、「乗数」の数学的な定義が実は異なる。

ということではないかと思います(DEMIOSも含め、他モデルの中身を確認したことが無いので定かではありませんが)。

②約5%(細かく言えば4.8%)の根拠は、設備投資関数から導き出される「資本に対する期待リターン」です。期待リターンの計算式については公開している論文の第5章冒頭及び第A節、算出に必要な数値については同第6章冒頭をご参照ください。

第5章第A節にも記述の通り、この数値を現実が上回ると企業の設備投資行動が過熱し、下回ると停滞する、というメカニズムを想定しています。

そして、「経済全体のフローとストックにある適正バランスが存在する」という前提に立てば、「資本に対する期待リターン≒適正資本成長率≒適正経済成長率」と考えるのが筋が通っています。

もちろん、極めてシンプルな分析に基づく結論ですから、数字が一人歩きしは余談ですが、宍戸先生曰く、「(昨年亡くなった米国の計量経済学者)ローレンス・クラインによると、自然体での日本の生産性伸び率(≒適正な実質成長率)は4%程度」なのだそうです。これにインフレ率1%を加えると「名目経済成長率5%」ということなので、それなりにコンセンサスが得られる水準だろう、ということで、今回敢えてお示しした次第です。

もちろん上述の通り経済観に大きな違いがあるため、単純な援用は意味が無いかもしれませんが、

コメントを書いている途中で誤って投稿ボタンを押してしまったので、回答②の訂正版を載せておきます。

②約5%(細かく言えば4.8%)の根拠は、設備投資関数から導き出される「資本に対する期待リターン」です。期待リターンの計算式については公開している論文の第5章冒頭及び第A節、算出に必要な数値については同第6章冒頭をご参照ください。

第5章第A節にも記述の通り、この数値を現実が上回ると企業の設備投資行動が過熱し、下回ると停滞する、というメカニズムを想定しています。

そして、「経済全体のフローとストックにある適正バランスが存在する」という前提に立てば、「資本に対する期待リターン≒適正資本成長率≒適正経済成長率」と考えるのが筋が通っています。

もちろん、極めてシンプルな分析に基づく結論に過ぎませんから、数字が一人歩きし過ぎることは問題だと思います。

他方で、宍戸先生曰く、「(昨年亡くなった米国の計量経済学者)ローレンス・クラインによると、自然体での日本の生産性伸び率(≒適正な実質成長率)は4%程度」なのだそうです。これにインフレ率1%を加えると「名目経済成長率5%」となりますから、今回の結果も当たらずとも遠からずで、それなりにコンセンサスも得られる水準だろう、ということで、今回敢えてお示しした次第です。

(もちろん、上述の通り経済観に大きな違いがあるため、単純な援用は意味が無いとも言えますが、乗数の定義ほどの乖離は存在しないはずなので、むしろ「違った論理で組み立てても近い結論が出てくる」ことを肯定的に評価して良いケースではないかと思います)

ご丁寧な解説ありがとうございます。第5章、第6章についてもじっくり再読します。また、質問させていただくかもしれませんが、宜しくお願いいたします。

①について1点補足です。

誤解を与えてしまったようですが、ここでいう「財政支出」には、「中央政府」だけではなく「地方政府」および「公的企業」の支出も含んでおり、「公的支出」とイコールです。

従って、ご指摘の「公的支出と合わせた乗数」は2倍以上ではなく、4倍以上となります。

Just wanna remark on couple of general issues, The web site style is perfect, the subject matter is rattling excellent acbdfckkbeek