日本経済の成長&景気循環メカニズム

- 2014/2/2

- 経済

- 2,532 comments

財政支出の拡大こそが、成長戦略と財政健全化の柱

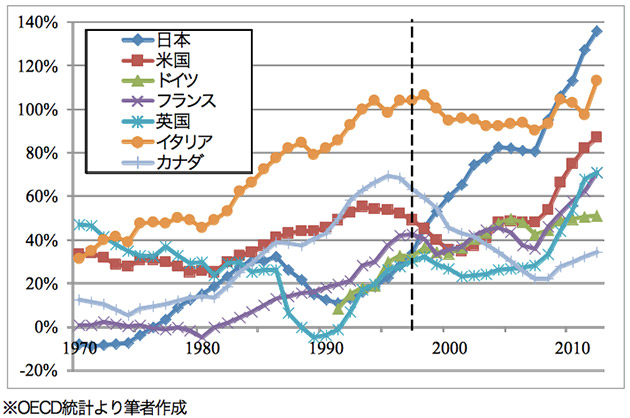

このように、財政支出による現実の乗数効果が(1倍強とする内閣府のマクロ経済モデルとは異なり)4倍以上あるとすれば、緊縮財政をスタートした1997年以降、名目経済成長が止まると共に、その結果として政府の財務バランス(名目GDPに対する政府総債務または政府純債務の比率)が悪化した(図3参照)のは当然のことです。

さらに図3からは、景気対策を行った1990年代前半の日本政府の財務バランスが、国際的に見てもトップクラスの「健全な」水準にあったことも読み取れます。

【図3:G7諸国の政府純債務(名目GDP比)】

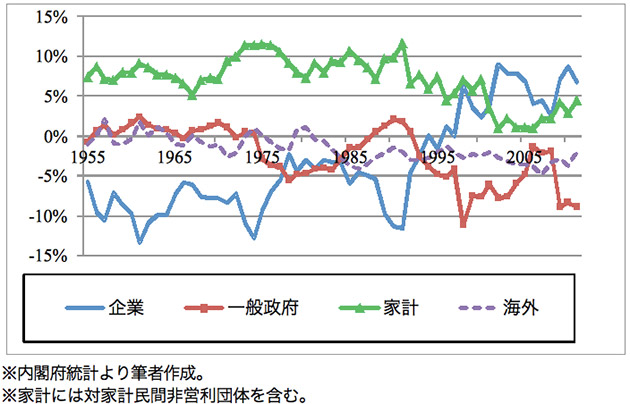

また、上記で述べた乗数効果には、「政府が支出を拡大させると、所得を受け取った家計が消費支出を増やす」という教科書的なものだけでなく、「営業利益(企業にとっての所得)の拡大によって、投資に対する期待リターンを高めた企業が設備投資を活発化する」という効果も含まれています。このことからは、企業の設備投資意欲が低下して1990年代後半以降恒常的な貯蓄超過になっていること、その動きと逆相関の形で政府部門の赤字(名目GDP比)がそれ以前と比べて大幅に拡大していること(図4参照)も容易に説明できます。

【図4:日本の経済主体別貯蓄投資バランスの推移(名目GDP比)】

すなわち今回のモデルによると、「課税所得である営業余剰が1兆円増えると、総固定資本形成(GDP統計上の設備投資)が1.09兆円増えるのに対し、非課税所得である固定資本減耗が増えても、総固定資本形成は0.57兆円しか増えない」という結果になります(キャッシュフロー上は有利である非課税所得の方が設備投資へのインパクトが弱い、というのは一見矛盾しているようですが、企業会計上「利益」と認識されず、将来の成長期待につながりにくい所得であることや、その発生原因である過去の設備投資に伴う借入金返済の原資となること等から説明がつきます)。

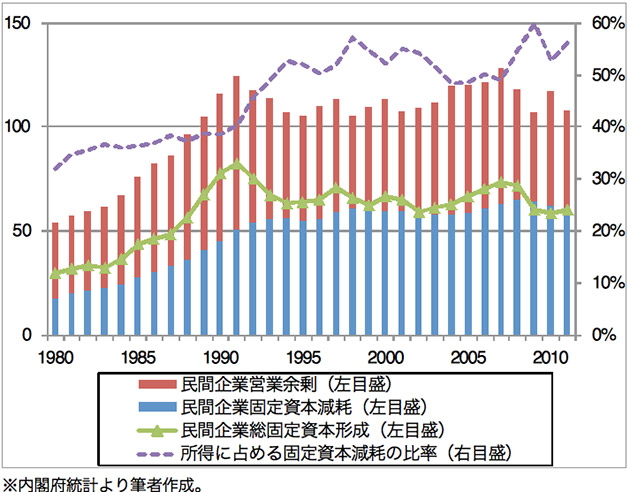

図5でもわかるように、1990年代以降、民間企業部門の総所得(営業余剰+固定資本減耗)はほぼ横ばいで推移する中、全体に占める固定資本減耗の比率がそれ以前に比べて跳ね上がり、1990年代後半以降高止まりしています。つまり、緊縮財政による名目経済成長のストップが、総所得に占める固定資本減耗の比率を高めて企業部門の設備投資意欲を低下させ、貯蓄超過をもたらしたという構図です。

【図5:民間企業部門の所得及び総固定資本形成の推移】

裏を返せば、財政支出を拡大して企業部門の営業余剰が拡大すれば、利益成長期待の高まりと共にそれ以上の設備投資が促されて企業部門の貯蓄投資バランスがマイナスに転じ、名目GDP比で見た政府部門の赤字はむしろ縮小することが予想されます。

つまり財政支出の総額拡大こそが、名目GDPの拡大と産業活動の活発化という「成長」をもたらすと共に、財政健全化も実現する柱となる政策であり、これを抜きにした「成長戦略」にはほとんど実態が無いと言えるでしょう。

なお、今回のモデルによって算出される「資本の期待リターン」の観点からは、日本経済にとって適切な名目経済成長率は約5%という結果が出てきました。つまり、財政支出も毎年5%くらいずつ拡大するのが適切ということです。

繰り返しになりますが、「財政支出の総額拡大、すなわち積極財政こそが、成長戦略及び財政健全化を共に実現する柱である」というのが、(一見すると「ミクロの常識」に反する)マクロ経済上の真実なのです。

↓今回のプレゼン資料をまとめたものです。

日本経済の成長&景気循環メカニズム.pdf

(参考文献)

島倉原「内生的景気循環モデルを用いた、日本経済の長期低迷の分析」(公開ワーキングペーパー、2013年)

J. R. ヒックス「景気循環論」(古谷弘訳、岩波書店、1951年)

Paul A. Samuelson, “Interactions between the Multiplier Analysis and the Principle of Acceleration,” The Review of Economics and Statistics, 21 (1939).

この著者の最新の記事

関連記事

コメント

-

2014年 8月 14日トラックバック:【島倉原】景気循環と第二の敗戦 | 三橋貴明の「新」日本経済新聞

-

2015-4-24

近代を超克する(1)「近代の超克」の問題意識を受け継ぐ

思想というものを考えていく上で、現代においては西欧からの影響を無視することはほとんど不可能…

おすすめ記事

-

2016/4/14

なぜ保育園を増やしても子供の数は増えないのか ~少子化問題の本当の原因~「日本死ね」騒動に対して、言いたいことは色々あるのですが、まぁこれだけは言わなきゃならないだろうとい… -

2016/1/7

世界一「同質的」な日本の大学生たち ~なぜ大学から多様性が消えたのか~多様性(ダイバーシティ)というのが、大学教育を語る上で重要なキーワードになりつつあります。 「… -

2016/2/24

思想遊戯(1)- 桜の章(Ⅰ) 桜の森の満開の下第一章 桜の章 桜の花びらが、静かに舞っている。 桜の美しさは、彼女に、とて… -

2016/3/10

「マッドマックス」は単純なフェミニズム礼賛映画ではない「マッドマックス 怒りのデス・ロード」がアカデミー賞最多の6部門賞を受賞した。 心から祝福したい。… -

2014/9/4

ネオリベ経済学の正体経済政策を理解するためには、その土台である経済理論を知る必要があります。需要重視の経済学であるケイ…

![]()

いきなりですが、2点質問させていただきます。

①乗数が4倍以上との分析には驚きました。もちろん、内閣府の1倍強というのは論外と考えますが、確か宍戸教授のDEMIOSモデルや政府貨幣論者の丹羽春喜教授などは2.5程度、その他財政出動効果を認める研究室、研究機関でも概ね4までだったと思います。政府支出に関しては、通常それと同額が地方政府により支出されますので、地方政府による公的支出と合わせた乗数としては、半分の2倍以上と考えておけばよろしいのでしょうか。

②「日本経済にとって適切な名目経済成長率は約5%という結果が出てきました。つまり、財政支出も毎年5%くらいずつ拡大するのが適切ということです。」この結論に関しての「適切な」とは何を意味しているのでしょうか、また、大まかな計算過程をご教示いただけないでしょうか。宜しくお願いいたします。

コメントありがとうございます。

①私自身が「日本経済復活の会」で宍戸先生のお話を伺った記憶では、「2.X倍」というのは実質ベースの話で、名目ベースの乗数は4倍近かったと思います。

ただし、(試したことは無いですが)私の考え方では実質ベースの乗数も名目ベースの乗数とほぼ変わらない、4倍強の数字が出てくるはずです。

両者の結果を分ける主な要因として考えられるのは、

・一般的な計量経済モデルは実質ベースの消費関数や投資関数を組み立ててから別途物価変動の方程式を掛け合わせて「結果としての」名目値のパフォーマンスを算出するのに対し、私のモデルは「むしろ名目値の方が家計や企業の行動に与える影響が大きいのが現実」という全く異なる前提(いわゆる「貨幣錯覚」)で、名目ベースでいきなり消費関数や投資関数を組み立てている。

・恐らく列挙された諸モデルには「内生的景気循環」の前提が入っていないため、「乗数」の数学的な定義が実は異なる。

ということではないかと思います(DEMIOSも含め、他モデルの中身を確認したことが無いので定かではありませんが)。

②約5%(細かく言えば4.8%)の根拠は、設備投資関数から導き出される「資本に対する期待リターン」です。期待リターンの計算式については公開している論文の第5章冒頭及び第A節、算出に必要な数値については同第6章冒頭をご参照ください。

第5章第A節にも記述の通り、この数値を現実が上回ると企業の設備投資行動が過熱し、下回ると停滞する、というメカニズムを想定しています。

そして、「経済全体のフローとストックにある適正バランスが存在する」という前提に立てば、「資本に対する期待リターン≒適正資本成長率≒適正経済成長率」と考えるのが筋が通っています。

もちろん、極めてシンプルな分析に基づく結論ですから、数字が一人歩きしは余談ですが、宍戸先生曰く、「(昨年亡くなった米国の計量経済学者)ローレンス・クラインによると、自然体での日本の生産性伸び率(≒適正な実質成長率)は4%程度」なのだそうです。これにインフレ率1%を加えると「名目経済成長率5%」ということなので、それなりにコンセンサスが得られる水準だろう、ということで、今回敢えてお示しした次第です。

もちろん上述の通り経済観に大きな違いがあるため、単純な援用は意味が無いかもしれませんが、

コメントを書いている途中で誤って投稿ボタンを押してしまったので、回答②の訂正版を載せておきます。

②約5%(細かく言えば4.8%)の根拠は、設備投資関数から導き出される「資本に対する期待リターン」です。期待リターンの計算式については公開している論文の第5章冒頭及び第A節、算出に必要な数値については同第6章冒頭をご参照ください。

第5章第A節にも記述の通り、この数値を現実が上回ると企業の設備投資行動が過熱し、下回ると停滞する、というメカニズムを想定しています。

そして、「経済全体のフローとストックにある適正バランスが存在する」という前提に立てば、「資本に対する期待リターン≒適正資本成長率≒適正経済成長率」と考えるのが筋が通っています。

もちろん、極めてシンプルな分析に基づく結論に過ぎませんから、数字が一人歩きし過ぎることは問題だと思います。

他方で、宍戸先生曰く、「(昨年亡くなった米国の計量経済学者)ローレンス・クラインによると、自然体での日本の生産性伸び率(≒適正な実質成長率)は4%程度」なのだそうです。これにインフレ率1%を加えると「名目経済成長率5%」となりますから、今回の結果も当たらずとも遠からずで、それなりにコンセンサスも得られる水準だろう、ということで、今回敢えてお示しした次第です。

(もちろん、上述の通り経済観に大きな違いがあるため、単純な援用は意味が無いとも言えますが、乗数の定義ほどの乖離は存在しないはずなので、むしろ「違った論理で組み立てても近い結論が出てくる」ことを肯定的に評価して良いケースではないかと思います)

ご丁寧な解説ありがとうございます。第5章、第6章についてもじっくり再読します。また、質問させていただくかもしれませんが、宜しくお願いいたします。

①について1点補足です。

誤解を与えてしまったようですが、ここでいう「財政支出」には、「中央政府」だけではなく「地方政府」および「公的企業」の支出も含んでおり、「公的支出」とイコールです。

従って、ご指摘の「公的支出と合わせた乗数」は2倍以上ではなく、4倍以上となります。

Just wanna remark on couple of general issues, The web site style is perfect, the subject matter is rattling excellent acbdfckkbeek