根拠に乏しいインフレターゲット論 - 失われた20年の正体(その13)

- 2014/3/21

- 経済

- 3 comments

アベノミクスの危うい行方

上記の通り、インフレターゲット論の信ぴょう性が問われる状況にもかかわらず、その最も重要なケーススタディであるはずの日本においては、同論の主唱者である岩田規久男氏が日銀副総裁に就任し、「異次元金融緩和」なるものが推進されています。しかしながら、同氏が掲げてきた「実証的な根拠」なるもの、実は自説のあてはまりが良い時期を切り取っただけの「いいとこ取り」に過ぎないことは、例えば下記の資料が示す通りです。

アベノミクス関連データ by 藤井聡氏(4ページ参照)

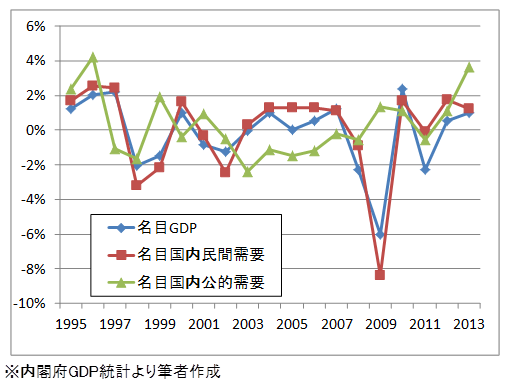

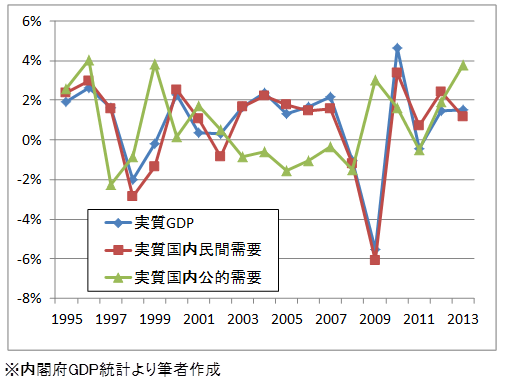

昨年、いわゆるアベノミクスのもとで株高・円安が進み、デフレ脱却の兆しが見られるのは異次元金融緩和によって期待が高められたもの、とする議論もありますが(デフレ脱却については、需要底上げによるものではなく円安効果に過ぎない、という指摘もありますが、その議論はここでは省きます)、「機動的な財政政策」の名の下で、まがりなりにも財政出動がなされた(図1・図2参照)ことが投資家の期待を高めた、という解釈も成り立ちます。これまでの検証を踏まえると、むしろ後者の方が妥当な解釈ではないでしょうか。

【図1:日本の名目GDP及びその内訳(国内民間需要/公的需要)の前年比推移】

【図2:日本の実質GDP及びその内訳(国内民間需要/公的需要)の前年比推移】

また、野口悠紀雄「金融緩和で日本は破綻する」では、「金融緩和の目的は物価上昇率の引き上げとされているが、量的緩和政策が行われていた時期(日銀の国債・財投債保有残高が増えた時期)と新規国債の年発行額が30兆円を超えていた時期とが完全に一致していたという事実からすると、量的緩和の本来の目的は『日銀による財政ファイナンス』であり、批判を避けるために『物価上昇率を高める』という目的が公式には掲げられている、という解釈も否定できない」という分析がなされています。こうした「実績」を踏まえると、異次元金融緩和の貢献自体、実は「積極財政のシグナル」以上のものではないかもしれません。

にもかかわらず、総額ベースでの来年度以降の財政支出抑制が予想され、さらには相当数の安倍政権支持者が取り止めまたは先送りを期待していたであろう消費税増税が実現しようとしていることには、やはり危うさを覚えざるを得ません。

(参考文献)

Paul Krugman: “It’s Baaack! Japan’s Slump and the Return of the Liquidity Trap” (Brookings Papers on Economic Activity 2, 1998) (⇒山形浩生氏による翻訳)

Paul Krugman: “Inflation, Deflation, Japan” (New York Times, 2010/5/25)

Paul Krugman: “Generating Inflation Expectations” (New York Times, 2010/11/4)

Paul Krugman: “Credibility and Monetary Policy in a Liquidity Trap” (New York Times, 2011/3/18)

安達誠司著「円高の正体」(光文社、2012年)

岩田規久男著「日本銀行デフレの番人」(日本経済新聞出版社、2012年)

岩田規久男・浜田宏一・原田泰「リフレが日本経済を復活させる」(中央経済社、2013年)

翁邦雄「ポスト・マネタリズムの金融政策」(日本経済新聞出版社、2011年)

野口悠紀雄「金融緩和で日本は破綻する」(ダイヤモンド社、2013年)

吉川洋「デフレーション」(日本経済新聞出版社、2013年)

2

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

-

2015-9-1

神概念について ―ある越権行為のまえがき―

神という概念は、宗教において最も重要なキーワードの一つです。神という概念を持たない宗教にお…

おすすめ記事

-

2016/1/13

『ネット世論』を目の敵にする朝日新聞※この記事は月刊WiLL 2016年1月号に掲載されています。他の記事も読むにはコチラ 「鬼女… -

2014/6/20

【激論!酒鬼薔薇世代】私たちはキレる世代だったのか。過日、浅草浅間神社会議室に於いてASREAD執筆者の30代前半の方を集め、座談会の席を設けました。今… -

2016/2/24

思想遊戯(1)- 桜の章(Ⅰ) 桜の森の満開の下第一章 桜の章 桜の花びらが、静かに舞っている。 桜の美しさは、彼女に、とて… -

2016/3/14

やくざ国家・中共に日本はどう対峙すべきか(その1)アメリカの覇権後退とともに、国際社会はいま多極化し、互いが互いを牽制し、あるいはにらみ合うやくざの… -

2015/1/6

「ネトウヨ」と「行動する保守」※この記事は月刊WiLL 2015年1月号に掲載されています。他の記事も読むにはコチラ 新しい「ネ…

![]()

まず、2013年の公的需要の数字はあてになりません。大幅に下方修正がおきた2012年とまったく同じ問題が2013年も続いて(むしろ悪化して)います。

http://anond.hatelabo.jp/20131211155004

実際、土建の従業員は2013年には減っていて経済を押し上げる効果があったようには見えません。

次に、インフレターゲットは別にクルーグマンのモデルのように無責任に振る舞うことを信じてもらうことが必須というわけではありません。あれはあくまで発端になるモデルでのアイデアであり、言わば十分条件であって、その後の精緻化の中で本当にキーとなるのは何かということが明らかにされてきました。そこで大切だとわかってきたのは、クルーグマンの当初のモデルのように中銀が本当は嫌うほどの高いインフレを目指すということではなく、本当に望ましいと考える水準でいいのでその水準をはっきり示すことと、その水準が達成されると予想されるまでは引き締めを行わないという行動方針の明確化(これは無責任なインフレではなく実際に中銀が望ましいと考えている水準なので信用されやすい)、このことによっていつ引き締めに転じられるかを恐がって設備投資を控えるということを無くさせるということです。

これがうまくいっていることはインフレの予想値が上がっていることで確認できます。

上に挙げられた根拠に乏しいインフレターゲット論というものが、信頼性に劣るデータに基づいていたり、インフレターゲット論を正しく理解されていなかったりと、根拠に乏しいものとなっています。

コメントありがとうございます。

いくら金融緩和しても改善しない日本経済を説明するために無理矢理作ったようなインフレターゲット論に固執し、いくら精緻化してみたところで現実との乖離は埋まらないような気がするのですが…。

たまたまですが、ご指摘のインフレ予想値なるものが、消費税増税でかさ上げされたものに過ぎず、実体的には既にデフレ脱却期待がはげ落ちていると考えるべきではないか、という趣旨の論稿を近々発表する予定です。そちらもご確認ください。

とりわけ日本の中央銀行である日銀のようにインフレを毛嫌いし、僅かなインフレの発生も嫌うと思われ、その結果BEIなどの期待インフレに関する指標が非常に低かった状態から、普通のマイルドなインフレの水準にまで引き上げることの影響は多大でしょう。それは売上高の期待値を拡大させるので(賃金が粘着的な労働者の)雇用を増やし、また消費を増やすことになります。