デフレ脱却すれば日本経済は復活するのか?

- 2013/10/30

- 経済

- 83 comments

デフレ脱却後

1980年代以降、日本の製造業は海外生産比率を伸ばしてきました。現在では多くの日本企業の製造品が中国など新興国などで製造し現地で販売しており、日本と世界各国へ輸出もしています。

仮にデフレ脱却論者(デフレさえ脱却すれば自動的に日本経済は復活すると考える人)の主張通りにデフレ脱却をして好景気になったとします。好景気になり人件費・物価・金利・不動産価格が上昇すれば製造業にとってはコストアップとなります。ほとんどの製造品の関税率が無税であるため、海外で生産して日本や世界に輸出した方が利益を確保出来るならば、さらに産業空洞化が進む可能性があります。産業空洞化によって失われる雇用に対応するために、さらに財政支出を増やすのは本末転倒です。

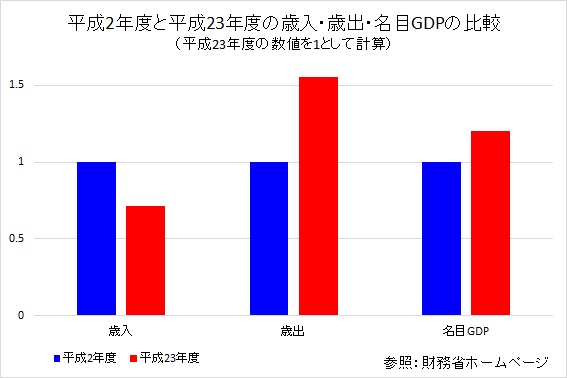

好景気になれば税収も増えるでしょうが同時に資金需要も旺盛になり日本国債の金利も上昇するでしょう。現段階で日本が財政破綻するとは思えませんが、現状の経済構造や税制のままでは好景気になっても政府の財政均衡は難しいと考えられます。以下のグラフは平成2年度と平成23年度の歳入・歳出・名目GDPを比較したグラフです。名目GDPは増えていますが歳入は落ち込み、歳出は大きく増えていることが確認できます。

好景気になっただけで政府の財政健全化が成し遂げられると確信を得ることが出来ません。

また好景気になれば国内の資金需要の高まりから日本国債の海外保有比率が上昇する可能性があります。そうなれば日本国債が安全とされる「自国通貨建て」「内債(低金利)」という理由のうち「内債」という理由を失う可能性があります。

以上の観点から「デフレ脱却さえすれば自動的に日本経済は復活する」というのは間違えであると言えます。筆者は日本経済を立て直すための経済政策を幅広い分野で地道に進めていくことで健全な経済成長を取り戻すことが出来れば、デフレは自然に解消されると考えています。

この著者の最新の記事

関連記事

コメント

この記事へのトラックバックはありません。

-

2015-9-7

フラッシュバック 90s【Report.1】どうして、今、90年代か?

はじめましての方も多いかもしれません。私、神田錦之介と申します。 このたび、ASREADに…

おすすめ記事

-

2016/2/24

思想遊戯(1)- 桜の章(Ⅰ) 桜の森の満開の下第一章 桜の章 桜の花びらが、静かに舞っている。 桜の美しさは、彼女に、とて… -

2014/9/4

ネオリベ経済学の正体経済政策を理解するためには、その土台である経済理論を知る必要があります。需要重視の経済学であるケイ… -

2015/9/7

フラッシュバック 90s【Report.1】どうして、今、90年代か?はじめましての方も多いかもしれません。私、神田錦之介と申します。 このたび、ASREADに… -

2016/1/5

「日韓合意」は安倍政権の致命的な失敗お正月早々みなさまをお騒がせしてまことに申し訳ありません。しかし昨年12月28日、日韓外相間で交わ… -

2015/2/24

あきらめこそ勝利の秘訣SPECIAL TRAILERS 佐藤健志氏の新刊『愛国のパラドックス 「右か左か」の時代は…

>日本は綺麗なフィリップス曲線を描きますが、米国や英国、ドイツなどはフィリップス曲線を描いていません。海外の例を見る限り、決してインフレにすれば雇用問題が解決するとは言い切れないのです。

これは大間違いです。フィリップス曲線について、せめてWikipediaくらいの知識は完全に理解してから語るべきでしょう。

http://ja.wikipedia.org/wiki/%E3%83%95%E3%82%A3%E3%83%AA%E3%83%83%E3%83%97%E3%82%B9%E6%9B%B2%E7%B7%9A

>失業率に影響を与えるのは、主に、実現したインフレ率そのものではなく予想されたインフレとの乖離である。予想を上回ってインフレが進行した分が、失業率を低下させることになる。よって、実現したインフレ率と失業率のグラフにおいて、フィリップス曲線は期待インフレ率によって上下にシフトする。また、供給ショックなど、その他の要因によってもフィリップス曲線はシフトする[10]。たとえばオイルショックのような供給ショックは、失業率悪化と物価上昇を同時にもたらし、フィリップス曲線を右上方向へシフトさせる要因となる。

>フィリップス曲線上の動きと、フィリップス曲線のシフトとの区別は重要である。たとえば景気悪化局面においては、失業率の悪化とともにインフレ率の低下が起きるが、そのインフレ率の低下を受けて人々のインフレ期待も低下していくことになり、フィリップス曲線の下方シフトが発生する。その結果、実現したインフレ率と失業率の間には時計回りのスパイラルが描かれることになり[11][12]、この時計回りの動きの中で左下がりの部分が観察される。

失業とインフレのトレードオフがどのように観察されるのかを考えれば、曲線のシフト要因を考慮しなければならないのは当然のことであり、そしてフィリプス曲線の右下がりの形状(つまり失業とインフレのトレードオフ)は諸外国を含めて現在でも頑健に成り立っています。たとえば米国についての解説

http://krugman.blogs.nytimes.com/2012/04/08/unemployment-and-inflation/?_php=true&_type=blogs&_r=0

フィリプス曲線の導出に関する理論的な背景を考えること無く、勝手にある一つの不動な曲線があるはずだ、それが観察できなければ右下がりのフィリプス曲線は崩れたのだ、と言い出すのはあまりに勉強不足に過ぎます。

スティグリッツ「たとえば中国では、インフレ率は8%を上回っていた。ベトナムでは23%に達した。これらの国々のインフレは大部分が輸入品によってもたらされたものだ。

金利を引き上げても、穀物や燃料の国際価格はあまり変動しないだろう。

仮に世界の食料とエネルギーの価格が年率20%で上昇したら、全体的なインフレ率を2%に収めるためには、賃金とほかの物価を暴落させる必要がある。その場合、ほぼまちがいなく市場経済の減速と高失業率が伴うだろう。この治療法は病そのものよりたちが悪い。

ゆるやかなインフレ率の上昇は、それがもし持続するように見えたら、金融を引き締めることでたやすく反転せすることができる。要するに、好調な雇用と力強い成長を維持する最良の道筋がインフレに焦点を当てることだというのは、まったくの誤りなのだ。

インフレに焦点を当てることで、はるかに重要な物事から注意がそれてしまいかねない」

こちらの日本語に訳されたものの方が分かりやすいでしょうか。

http://webcache.googleusercontent.com/search?q=cache:xpvk_MrDpQoJ:archive.today/Z2hl+&cd=1&hl=ja&ct=clnk&gl=jp

フィリップス曲線のシフトは非常に古くから知れ渡った話題で、インフレ率と失業率を単純にプロットして右下がりで無くなったから、失業とインフレのトレードオフが無くなった、曲線の形状が右下がりで無くなった、ということが言えないのは、経済企画庁(現在の内閣府)の1986年(!)の年次世界経済報告でも触れられています。つまり、あなたはそんな昔から知られているフィリプス曲線についての基礎的な知識さえ無く、さらに無いにもかかわらずフィリプス曲線についてしたり顔で語っているわけです。独学にしてももう少し、まもとな教科書を使って勉強をした方がいいと思われます。

http://www5.cao.go.jp/keizai3/sekaikeizaiwp/wp-we86/wp-we86-s00i1.html

にある

http://www5.cao.go.jp/keizai3/sekaikeizaiwp/wp-we86/wp-we86-s0003.html